ช่วงก่อนการแพร่ระบาดของเชื้อไวรัสโควิด 19 อุตสาหกรรมยานยนต์ในภูมิภาคอาเซียนขยายตัวเพื่อตอบสนองต่อความต้องการของตลาดในประเทศและตลาดโลก ประเทศผู้ผลิตรถยนต์หลักในภูมิภาค คือ อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม ผลิตรถยนต์รวมมากกว่าสี่ล้านคันต่อปี

โดยผู้ผลิตรถยนต์สัญชาติญี่ปุ่นเป็นหลัก หลังจากการแพร่ระบาดเริ่มลดลง กระแสการเข้ามาของยานยนต์ไฟฟ้าทั่วโลกเติบโตอย่างรวดเร็วจากพฤติกรรมผู้บริโภคที่เปลี่ยนไปใช้รถส่วนบุคคลที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น และส่งผลต่ออุตสาหกรรมยานยนต์ในอาเซียนอย่างหลีกเลี่ยงไม่ได้ ประเทศผู้ผลิตรถยนต์ในอาเซียนเร่งตั้งเป้าหมายเพิ่มการใช้และการผลิตยานยนต์ไฟฟ้าให้สอดคล้องกับการเปลี่ยนผ่านสู่อุตสาหกรรมยานยนต์ไฟฟ้าทั่วโลก โดยไทยตั้งเป้าผลิตยานยนต์ไฟฟ้าร้อยละ 30 ภายในปี ค.ศ. 2030 อินโดนีเซียตั้งเป้าผลิตยานยนต์ไฟฟ้า 1 ล้านคัน ภายในปี ค.ศ. 2035 เวียดนามมีเป้าหมายผลิตรถยนต์ไฟฟ้า 3.5 ล้านคันต่อปีภายในปี ค.ศ. 2030 – 2040 มาเลเซียมีเป้าหมายจำหน่ายยานยนต์ไฟฟ้าร้อยละ 15 ภายในปี ค.ศ. 2030 ฟิลิปปินส์ยังไม่ประกาศเป้าหมายที่เป็นตัวเลขชัดเจน แต่ประกาศใช้กฎหมายพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าในปี ค.ศ. 2022 นี้ เพื่อเพิ่มปริมาณยานยนต์ไฟฟ้าและลดปริมาณรถยนต์เครื่องยนต์สันดาปภายในในประเทศ

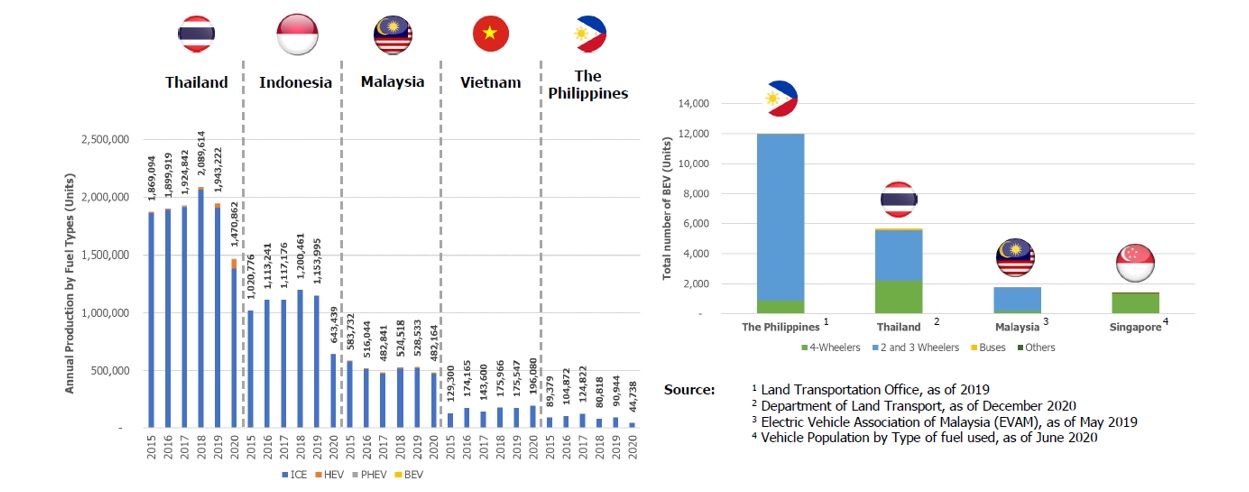

ในระหว่างปี ค.ศ. 2015-2020 ประเทศไทยผลิตรถยนต์มากที่สุดในประเทศผู้ผลิตยานยนต์ทั้งห้าประเทศ รองลงมาเป็นอินโดนีเซีย มาเลเซีย เวียดนาม และฟิลิปปินส์ ตามลำดับ โดยยังเป็นการผลิตรถยนต์เครื่องยนต์สันดาปภายในเป็นส่วนใหญ่ มีการผลิตรถยนต์ไฮบริดในปริมาณน้อยเท่านั้น (ภาพที่ 1) จากข้อมูลรวบรวมโดย ASEAN Federation of Electric Vehicle Associations พบว่า ฟิลิปปินส์มีปริมาณยานยนต์ไฟฟ้าแบบแบตเตอรี่ (Battery Electric Vehicle: BEV) มากที่สุดในภูมิภาค ส่วนมากเป็นรถจักรยานยนต์และรถสามล้อ รองลงมาเป็นไทย ซึ่งมีปริมาณรถยนต์ BEV มากที่สุดในภูมิภาค และมาเลเซียที่มียานยนต์ BEV น้อยกว่า 2,000 คัน (ข้อมูลปี ค.ศ. 2020)

ภาพที่ 1 ปริมาณการผลิตรถยนต์และจำนวน BEV ของกลุ่มประเทศ ASEAN การเริ่มเข้ามาของยานยนต์ไฟฟ้าในภูมิภาคอาเซียนนี้ส่งผลให้ภาครัฐเร่งพัฒนามาตรฐานและกฎระเบียบ รวมทั้งปรับใช้มาตรฐานสากลเพื่อรองรับการผลิตและการใช้ยานยนต์ไฟฟ้าในแต่ละประเทศ โดยเมื่อวันที่ 27 เมษายน ค.ศ. 2022 ผู้แทนหน่วยงานภาครัฐจากห้าประเทศผู้ผลิตรถยนต์ในอาเซียน ได้นำเสนอความคืบหน้าด้านมาตรการขับเคลื่อนอุตสาหกรรมยานยนต์ไฟฟ้า การพัฒนามาตรฐานเพื่อรองรับยานยนต์ไฟฟ้า รวมถึงนโยบายส่งเสริมการใช้งานยานยนต์ไฟฟ้าในการประชุมความร่วมมือด้านมาตรฐานและกฎระเบียบเกี่ยวกับยานยนต์ระหว่างประเทศจีนและภูมิภาคอาเซียน ครั้งที่ 4 หรือ 4th China-ASEAN Cooperation Dialogue on Automotive Standards and Regulations (2022) ที่จัดโดยศูนย์วิจัยและเทคโนโลยียานยนต์จีน (China Automotive Technology and Research Center: CATARC) โดยมีรายละเอียด ดังนี้

ประเทศไทยกำหนดวิสัยทัศน์การพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าของประเทศ คือ “ประเทศไทยจะเป็นฐานการผลิตยานยนต์ไฟฟ้าและชิ้นส่วนที่สำคัญของโลกภายในปี ค.ศ. 2035” โดยมีเป้าหมายการผลิตรถยนต์ไฟฟ้าร้อยละ 30 ภายในปี ค.ศ. 2030 ของปริมาณการผลิตรถยนต์ทั้งหมด แบ่งออกเป็นรถยนต์นั่งส่วนบุคคลและรถกระบะไฟฟ้าสะสม 2,935,000 คัน รถบรรทุกและรถโดยสารไฟฟ้าสะสม 156,000 คัน รถจักรยานยนต์ไฟฟ้าสะสม 3,133,000 คัน และสถานีประจุรถยนต์ไฟฟ้าแบบเร็วสะสม 12,000 สถานี สถานีประจุรถจักรยานยนต์ไฟฟ้าสะสม 1,450 สถานี ภายในปี ค.ศ. 2030

ทั้งนี้ จำนวนการจดทะเบียนใหม่ของรถยนต์ BEV เติบโตขึ้นอย่างต่อเนื่อง ในปี ค.ศ. 2021 รถยนต์ BEV จดทะเบียน 2,079 คัน เพิ่มขึ้นร้อยละ 61 เมื่อเทียบกับปีก่อนหน้า เป็นการนำเข้าจากประเทศจีนจำนวน 1,290 คัน หรือร้อยละ 60 ของปริมาณรถยนต์ BEV ทั้งหมด อย่างไรก็ตาม รถยนต์ไฟฟ้าจดทะเบียนใหม่มีอัตราส่วนเพียงร้อยละ 0.28 ของจำนวนรถยนต์จดทะเบียนใหม่ทั้งหมดในปี ค.ศ. 2021 ซึ่งเท่ากับ 754,254 คัน ด้านการจดทะเบียนใหม่ของรถจักรยานยนต์ BEV มีจำนวนทั้งหมด 3,778 คัน เพิ่มขึ้นร้อยละ 137 จากปีก่อนหน้า คิดเป็นเพียงร้อยละ 0.25 ของปริมาณการจำหน่ายรถจักรยานยนต์รวม 1,516,096 คัน

ด้านการส่งเสริมการผลิต คณะกรรมการส่งเสริมการลงทุน (Board of Investment: BOI) ได้ออกประกาศเรื่องการปรับปรุงนโยบายส่งเสริมการลงทุนการผลิตยานพาหนะไฟฟ้า ลงวันที่ 17 พฤศจิกายน ค.ศ. 2021 ซึ่งมีสาระสำคัญคือ 1. กำหนดให้ผู้ขอการสนับสนุนเสนอแผนงานที่มีโครงการผลิตยานยนต์ BEV หรือการผลิตแพลตฟอร์มสำหรับรถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV Platform) เป็นอย่างน้อย ซึ่งประกอบด้วยระบบกักเก็บพลังงาน (Energy storage system) ระบบประจุไฟฟ้า (Charging module) และระบบเพลาหน้าและหลัง (Front and rear axle module) 2. กำหนดเงื่อนไขให้เริ่มผลิตแบตเตอรี่ในระดับโมดูล และผลิตชิ้นส่วนสำคัญ 1 ชิ้น จาก 3 ชิ้น คือ มอเตอร์ขับเคลื่อน (Traction motor) ระบบบริหารจัดการแบตเตอรี่ และระบบควบคุมการขับขี่ ภายใน 3 ปี นับจากวันออกบัตรส่งเสริม 3. สนับสนุนผู้ให้บริการสถานีประจุไฟฟ้า โดยต้องเชื่อมต่อเข้ากับแพลตฟอร์มบูรณาการหรือแพลตฟอร์มส่วนกลางสำหรับบริหารจัดการเครือข่ายระบบอัดประจุไฟฟ้า เพื่อเชื่อมโยงระบบนิเวศยานยนต์ไฟฟ้าเข้าด้วยกัน

ด้านมาตรฐานความปลอดภัย ภาครัฐโดยสำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) ได้กำหนดมาตรฐานทั่วไปด้านความปลอดภัยสำหรับรถยนต์ไฟฟ้าและแท่นประจุไฟฟ้า เช่น มาตรฐานหัวจ่ายกระแสไฟฟ้าตามมาตรฐาน CCS 2 สำหรับรถโดยสารไฟฟ้า และรถยนต์ไฟฟ้า มาตรฐานความปลอดภัยของแบตเตอรี่ UNECE R100 สำหรับรถยนต์ และ UNECE R136 สำหรับรถจักรยานยนต์ เป็นต้น อีกทั้งกรมการขนส่งทางบกยังกำหนดว่า รถยนต์และรถจักรยานยนต์ที่จะจดทะเบียนตั้งแต่วันที่ 1 มกราคม ค.ศ. 2023 เป็นต้นไป ต้องใช้แบตเตอรี่ที่เป็นไปตามมาตรฐาน UNECE R100 หรือ R136 นอกจากนั้น ยังตั้งศูนย์ทดสอบแบตเตอรี่ยานยนต์ไฟฟ้า และศูนย์ทดสอบยานยนต์และยางล้อแห่งชาติ (Automotive and Tyre Testing, Research and Innovation Center: ATTRIC) ซึ่งจะเปิดให้บริการเต็มรูปแบบในปี ค.ศ. 2026

ด้านมาตรการกระตุ้นอุปสงค์ ภาครัฐประกาศลดภาษีนำเข้าและภาษีสรรพสามิตสำหรับยานยนต์ไฟฟ้าและให้เงินอุดหนุนแก่ผู้นำเข้ารถยนต์ที่เป็นผู้ผลิต ภายใต้เงื่อนไขการผลิตยานยนต์ไฟฟ้าในประเทศด้วยจำนวนเท่ากับที่ได้รับสิทธิประโยชน์ภายในปี ค.ศ. 2024 และ 1.5 เท่า ภายในปี ค.ศ. 2025 รวมทั้งส่งเสริมให้ภาคเอกชนติดตั้งสถานีประจุไฟฟ้าเพิ่มเติมในพื้นที่สาธารณะ ในปัจจุบัน มีสถานีประจุระบบ AC (กระแสสลับ) ที่ติดตั้งแล้วรวม 1,511 สถานี และสถานีประจุไฟฟ้าระบบ DC (กระแสตรง) ที่ติดตั้งแล้วรวม 774 สถานี โดยอัตราค่าพลังงานไฟฟ้าที่กำหนดโดยประกาศราชกิจจานุเบกษา เมื่อวันที่ 2 มิถุนายน ค.ศ. 2021 สำหรับสถานีประจุไฟฟ้ายานยนต์แบบ Low Priority ของผู้ใช้ไฟฟ้าทั่วไปและกิจการขนาดเล็กเท่ากับ 2.64 บาทต่อหน่วย

อินโดนีเซียมีเป้าหมายการผลิตรถยนต์ไฟฟ้ารวม 400,000 คันต่อปี ภายในปี ค.ศ. 2025 และเพิ่มเป็น 1 ล้านคันต่อปี ภายในปี ค.ศ. 2035 โดยมีนโยบายพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าในประเทศ 3 แนวทาง แนวทางที่หนึ่ง คือ การพัฒนาบุคลากรที่จำเป็นต่ออุตสาหกรรม โดยใช้ต้นแบบจากประเทศในเอเชียและยุโรปเพื่อออกแบบมาตรฐานและกฎระเบียบด้านทรัพยากรบุคคล พัฒนาแนวทางการศึกษา และออกแบบใบอนุญาตที่เหมาะสมเพื่อเพิ่มคุณภาพแรงงานในประเทศ แนวทางที่สอง คือ เพิ่มการใช้ชิ้นส่วนยานยนต์ในประเทศให้มากขึ้นด้วยการพัฒนาผู้ประกอบการเดิมและส่งเสริมผู้ประกอบการใหม่จากความร่วมมือจากทั้งภาครัฐ สถาบันการศึกษาและผู้ผลิตรถยนต์ โดยกำหนดเป้าหมายเพิ่มการใช้ชิ้นส่วนในประเทศสำหรับรถยนต์ 4 ล้อจากร้อยละ 40 ในปี ค.ศ. 2019 เป็นร้อยละ 80 ในปี ค.ศ. 2030 และแนวทางสุดท้าย คือ การพัฒนารถยนต์ไฟฟ้าราคาประหยัด (Eco car vehicle) ที่มีมาตรฐานสำหรับการใช้งานในประเทศ อินโดนีเซียมีเป้าหมายหลักของประเทศ คือ เป็นแหล่งผลิตแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลกตามแผนพัฒนาอุตสาหกรรมของกระทรวงการเดินเรือและการลงทุน

ในด้านการปรับปรุงมาตรฐานสำหรับยานยนต์ไฟฟ้า อินโดนีเซียได้อนุมัติและบังคับใช้กฎหมายสำคัญคือ Presidential Regulations 55/2019 Regulation of Acceleration for BEV Development ที่กำหนดแนวทางพัฒนาอุตสาหกรรม กำหนดหน้าที่ของหน่วยงานรัฐที่เกี่ยวข้อง และนิยามยานยนต์ไฟฟ้าแบบแบตเตอรี่ให้ครอบคลุมทั้งยานยนต์ 2 ล้อ 3 ล้อ และ 4 ล้อ รวมถึงประกาศใช้ Regulation of LCEV Minister Degree No.36/2022 ที่กำหนดมาตรฐานของยานยนต์คาร์บอนต่ำ (Low-carbon Electric Vehicle: LCEV) ว่าจะต้องวิ่งได้ระยะทางมากกว่า 40 กิโลเมตรด้วยกำลังมอเตอร์เพียงอย่างเดียว และต้องมีอัตราสิ้นเปลืองเชื้อเพลิงไม่น้อยกว่า 28 กิโลเมตรต่อลิตร หรือปล่อยก๊าซคาร์บอนไดออกไซด์น้อยกว่า 100 กรัมต่อกิโลเมตร เพื่อเป็นมาตรฐานสำหรับการพัฒนารถยนต์ไฟฟ้าราคาประหยัดสำหรับใช้งานในประเทศ

ปริมาณการจำหน่ายรถยนต์ BEV ในปี ค.ศ. 2021 ของอินโดนีเซียอยู่ที่ 658 คัน คิดเป็นร้อยละ 0.07 จากปริมาณการจำหน่ายรถยนต์ทั้งสิ้น 887,202 คันในปีดังกล่าว เพิ่มขึ้นร้อยละ 571.4 จากปีก่อนหน้า รถยนต์ BEV ที่จำหน่ายในอินโดนีเซียในปี ค.ศ. 2021 ประกอบด้วยรถยนต์ BEV จาก Hyundai Nissan Lexus และ DFSK (สถิติดังกล่าวไม่รวมรถยนต์หรู เช่น Porsche และ Tesla)

ในเดือนตุลาคม ปี ค.ศ. 2021 อินโดนีเซียประกาศลดภาษีขายสำหรับสินค้าฟุ่มเฟือย (Luxury-goods sales tax: LST) ประเภทยานยนต์ โดยพิจารณาตามปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์และประเภทรถยนต์ไฟฟ้า โดยลดภาษีจากอัตราปกติร้อยละ 15 เหลือร้อยละ 5-12 สำหรับรถยนต์ไฮบริด และยกเว้นภาษีดังกล่าวสำหรับรถยนต์ไฟฟ้า ทั้งรถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV) รถยนต์ไฟฟ้าแบบเซลล์เชื้อเพลิง (FCEV) และรถยนต์ไฟฟ้าแบบปลั๊กอิน (PHEV) เพื่อเร่งความต้องการซื้อรถยนต์ไฟฟ้า สำหรับผู้ผลิตรถยนต์ที่ลงทุนในแบตเตอรี่แบบลิเทียมไอออน จะได้รับการลดภาษี LST เพิ่มเติมอีก จากนั้น ในเดือนมีนาคม ค.ศ. 2022 ภาครัฐอินโดนีเซียประกาศลดภาษีนำเข้าชิ้นส่วนกึ่งครบชุดสมบูรณ์ (Incompletely Knocked-down: IKD) สำหรับการประกอบ เพื่อช่วยลดภาระของผู้ผลิตรถยนต์ไฟฟ้าที่เริ่มลงทุนสร้างโรงงานผลิตและส่งเสริมให้ใช้ชิ้นส่วนในประเทศเพิ่มขึ้น

มาเลเซียกำหนดเป้าหมายจำหน่ายรถยนต์ไฟฟ้าร้อยละ 15 ของการจำหน่ายรถยนต์ทั้งหมดภายในปี ค.ศ. 2030 ในด้านการส่งเสริมยานยนต์ไฟฟ้า มาเลเซียจะยกเว้นภาษีนำเข้าและภาษีสรรพสามิตสำหรับรถยนต์ไฟฟ้าถึงสิ้นปี ค.ศ. 2023 รวมทั้งยกเว้นภาษีถนน (Road tax) สำหรับผู้ใช้รถยนต์ไฟฟ้าจนถึงสิ้นปี ค.ศ. 2025 นอกจากนั้น ผู้ใช้รถยนต์ไฟฟ้าที่มีค่าใช้จ่ายเกี่ยวกับการซื้อ ติดตั้ง เช่า หรือใช้บริการประจุไฟฟ้า สามารถขอคืนภาษีได้ 2,500 ริงกิต (ประมาณ 20,000 บาท) ต่อปี ในด้านการพัฒนาเทคโนโลยี สถาบัน Malaysia Automotive Robotics and IoT Institute (MARii) เป็นหน่วยงานสนับสนุนการพัฒนาเทคโนโลยี ทรัพยากรบุคคล ห่วงโซ่การผลิตและการตลาดสำหรับอุตสาหกรรมยานยนต์ รวมถึงสนับสนุนการพัฒนาระบบนิเวศยานยนต์เชื่อมต่อ (Connected Mobility Ecosystem) และตั้งศูนย์ Electric Vehicle Interoperability Center (EVIC) ในเมืองไซเบอร์จายา เพื่อพัฒนาแนวทางส่งเสริมการใช้รถยนต์ไฟฟ้าทั่วประเทศ รวมถึงสนับสนุนการวิจัยและพัฒนารถยนต์ไฟฟ้า สถานีประจุไฟฟ้า และระบบโครงข่ายไฟฟ้าอัจฉริยะ (Smart Grid)

ปริมาณการจำหน่ายรถยนต์ BEV ในปี ค.ศ. 2021 ของมาเลเซียรวม 274 คัน คิดเป็นร้อยละ 0.05 ของปริมาณการจำหน่ายรถยนต์ทั้งสิ้น 508,911 คันในปีดังกล่าว ส่งผลให้ปริมาณรถยนต์ BEV ในประเทศยังคงน้อยกว่า 1,000 คัน ทั้งนี้ ปริมาณดังกล่าวไม่รวมรถยนต์นำเข้าอื่น ๆ เช่น Honda e ซึ่งผู้ผลิตไม่ใช่ผู้นำเข้าโดยตรง

ด้านมาตรฐานยานยนต์สมัยใหม่รวมถึงรถยนต์ไฟฟ้า มาเลเซียเป็นสมาชิกของ World Forum for Harmonization of Vehicle Regulations (WP. 29) ผ่านกระทรวงคมนาคมตั้งแต่ปี ค.ศ. 2006 โดยกรมการขนส่งทางบกของมาเลเซีย (Road Transport Department Malaysia: JPJ) ได้นำมาตรฐาน UN มาใช้แล้ว 100 มาตรฐาน จาก 136 มาตรฐานตั้งแต่ปี ค.ศ. 2017 ซึ่งครอบคลุมถึงมาตรฐาน UN R100 และ R136 เช่นเดียวกับประเทศไทย นอกจากนั้น กรมมาตรฐานมาเลเซีย (Department of Standards Malaysia) อยู่ในขั้นตอนพัฒนามาตรฐานยานยนต์สมัยใหม่ (Next Generation Vehicle: NxGV) ที่เกี่ยวกับข้อกำหนดการทดสอบและข้อกำหนดเฉพาะยานยนต์สมัยใหม่สำหรับการทดสอบ (NxGV Test Bed) โดยส่วนที่เกี่ยวกับคำศัพท์และคำจำกัดความได้ดำเนินการเสร็จและตีพิมพ์แล้ว อีกทั้ง มาเลเซียเริ่มทดสอบรถยนต์ขับเคลื่อนอัตโนมัติ (Autonomous Vehicle: AV) ตามแนวปฏิบัติสำหรับการทดสอบรถยนต์ขับเคลื่อนอัตโนมัติบนถนนสาธารณะในเมืองปูตราจายา และเมืองอิสกันดาร์ ปูเตรี โดยมีแผนก่อสร้างสนามทดสอบยานยนต์สมัยใหม่ (NxGV Proving Ground) สำหรับการทดสอบรถยนต์ขับเคลื่อนอัตโนมัติทั้งรูปแบบในเมือง ชานเมืองและชนบท แต่ยังไม่มีกำหนดการก่อสร้างที่ชัดเจน

ฟิลิปปินส์ดำเนินนโยบายส่งเสริมอุตสาหกรรมยานยนต์ไฟฟ้า ตามแผนที่นำทางอุตสาหกรรมยานยนต์ไฟฟ้า (Comprehensive Roadmap on Electric Vehicle Industry: CREVI) ที่เร่งผลักดันและพัฒนาการใช้ยานยนต์ไฟฟ้า ซึ่งประกอบด้วย 4 ส่วน คือ ยานยนต์ไฟฟ้าและระบบประจุไฟฟ้า การผลิต การวิจัยและพัฒนายานยนต์ไฟฟ้า และการพัฒนาทรัพยากรบุคคล ที่สอดคล้องกับแผนพลังงานของประเทศ (Philippine Energy Plan) และแผนนโยบายคมนาคมแห่งชาติ (National Transport Policy)

ในปี ค.ศ. 2021 ฟิลิปปินส์มียอดจดทะเบียนยานยนต์ไฟฟ้ารวม 13,931 คัน เป็นรถจักรยานยนต์ไฟฟ้าร้อยละ 39.6 และเป็นรถจักรยานยนต์สามล้ออีกร้อยละ 51.8 ในปัจจุบัน ฟิลิปปินส์มีผู้ผลิตและนำเข้ารถยนต์ไฟฟ้า 4 บริษัท คือ Hyundai Mitsubishi BYD และ Nissan รวมถึงผู้ผลิตแท่นประจุไฟฟ้า ผู้ผลิตชิ้นส่วน ผู้แทนจำหน่าย และผู้ให้บริการอื่นอีก 18 รายในห่วงโซ่อุปทาน

ฟิลิปปินส์จัดตั้งคณะกรรมการ BPS Technical Committee 89: Electrically-Propelled Vehicles เพื่อกำกับดูแลการจัดทำมาตรฐานยานยนต์ไฟฟ้า ปัจจุบัน ฟิลิปปินส์มีมาตรฐานแห่งชาติ (Philippine National Standards: PNS) ว่าด้วยยานยนต์ขับเคลื่อนด้วยไฟฟ้า 4 มาตรฐาน ประกอบด้วยระบบกักเก็บและประจุพลังงาน (Rechargeable energy storage system: RESS) ระบบความปลอดภัยในการใช้ยานยนต์ ระบบความปลอดภัยเกี่ยวกับไฟฟ้า และมาตรฐานความปลอดภัยของระบบไฟฟ้าหลังการชน (Post-crash electrical safety) และอยู่ในขั้นตอนร่างมาตรฐานระบบประจุไฟฟ้ายานยนต์และสถานีประจุไฟฟ้า

นอกจากนั้น คณะกรรมการส่งเสริมการลงทุนของฟิลิปปินส์ยังประกาศพระราชบัญญัติฟื้นฟูกิจการและสิทธิประโยชน์ทางภาษีเพื่อสนับสนุนด้านการเงินและสิทธิประโยชน์ต่าง ๆ โดยเฉพาะการลงทุนของผู้ผลิตสินค้าหรือชิ้นส่วนที่เกี่ยวข้อง การใช้งานสถานีประจุไฟฟ้า และยกเว้นภาษีนำเข้ายานยนต์แบบครบชุดสมบูรณ์ (Completely knock-down: CKD) สำหรับผู้ประกอบหรือผู้ผลิตยานยนต์ไฟฟ้า

เวียดนามสมาคมผู้ผลิตรถยนต์เวียดนาม (Vietnamese Automobile Manufacturing Association: VAMA) เสนอแผนพัฒนาอุตสาหกรรม 3 ระยะ ระยะแรกช่วงปี ค.ศ. 2021 – 2030 เน้นเพิ่มการผลิตรถยนต์ทุกประเภทเป็น 1 ล้านคันต่อปี โดยส่วนใหญ่เป็นรถยนต์เครื่องยนต์สันดาปภายใน แต่จำนวนรถยนต์ไฟฟ้าจะเพิ่มขึ้นเช่นกัน ระยะที่สอง ช่วงปี ค.ศ. 2030 – 2040 มีเป้าหมายผลิตรถยนต์ไฟฟ้า 3.5 ล้านคันต่อปี และระยะสุดท้าย ช่วงปี ค.ศ. 2040 – 2050 มีเป้าหมายผลิตรถยนต์ไฟฟ้า 4.5 ล้านคันต่อปี โดย VinFast ผู้ผลิตรถยนต์ไฟฟ้าสัญชาติเวียดนามกำหนดเป้าหมายการผลิตรถยนต์ไฟฟ้า 950,000 คันต่อปี ภายในปี ค.ศ. 2026 โดย VinFast อยู่ในช่วงเริ่มต้นการผลิตและเริ่มส่งมอบรถยนต์ไฟฟ้าแบบแบตเตอรี่เมื่อเดือนธันวาคม ค.ศ. 2021 อย่างไรก็ตาม เวียดนามยังไม่มีผู้ผลิตชิ้นส่วนยานยนต์ในห่วงโซ่อุปทานในประเทศที่เพียงพอ จึงต้องนำเข้าชิ้นส่วนจำนวนมากจากต่างประเทศ ทั้งนี้ เวียดนามยังไม่มีข้อมูลเปิดเผยทั่วไปในด้านปริมาณการผลิตและการจำหน่ายรถยนต์ไฟฟ้าในประเทศ

รัฐบาลเวียดนามมีนโยบายสนับสนุนอุตสาหกรรมการผลิตรถยนต์ไฟฟ้าในประเทศ และเริ่มกำหนดมาตรฐานและกฎระเบียบที่เกี่ยวข้อง โดยนำข้อกำหนดจาก UNECE รวม 22 มาตรฐานมาปรับใช้เป็นมาตรฐานบังคับของเวียดนาม (Vietnamese Regulations: QCVN) และอีก 63 มาตรฐานเป็นมาตรฐานทั่วไปภายใต้มาตรฐานแห่งชาติเวียดนาม (Vietnamese National Standards) รวมทั้งจัดตั้งศูนย์ทดสอบยานยนต์เวียดนาม (Vietnam Motor Vehicle Testing Center: VMTC) ตั้งแต่ปี ค.ศ. 2004 สำหรับทดสอบรถยนต์ รถจักรยานยนต์ ชิ้นส่วนและวัตถุดิบที่เกี่ยวข้องกับอุตสาหกรรมทั้งส่วนนำเข้าและส่วนที่ผลิตในประเทศ และอยู่ระหว่างสร้างสนามทดสอบยานยนต์ (Proving Ground) แห่งใหม่ซึ่งยังไม่ได้ประกาศกำหนดการแล้วเสร็จ

ในด้านการกระตุ้นความต้องการซื้อรถยนต์ไฟฟ้า ตั้งแต่วันที่ 1 มีนาคม ค.ศ. 2022 ถึงวันที่ 28 กุมภาพันธ์ ปี ค.ศ. 2027 เวียดนามประกาศลดภาษีการบริโภค (Consumption Tax) จากร้อยละ 15 เป็นร้อยละ 3 สำหรับรถยนต์ไฟฟ้าที่มีจำนวนที่นั่งไม่เกิน 9 ที่นั่ง และลดภาษีจากร้อยละ 10 เป็นร้อยละ 2 สำหรับรถยนต์ไฟฟ้า 10-15 ที่นั่ง รวมทั้งลดภาษีจากร้อยละ 5 เป็นร้อยละ 1 สำหรับรถยนต์ไฟฟ้า 16-23 ที่นั่ง รวมทั้งประกาศยกเว้นค่าจดทะเบียนรถยนต์ไฟฟ้าเป็นระยะเวลา 3 ปี ตั้งแต่วันที่ 1 มีนาคม ค.ศ. 2022 จากนั้นจะเก็บค่าจดทะเบียนในอัตราร้อยละ 50 ของค่าจดทะเบียนรถยนต์เครื่องยนต์สันดาปภายในเป็นระยะเวลาอีก 2 ปี เมื่อพิจารณาจากรถที่มีจำนวนที่นั่งเท่ากัน

โดยสรุปฐานการผลิตรถยนต์ในภูมิภาคอาเซียน คือ ไทย ฟิลิปปินส์ อินโดนีเซีย มาเลเซีย และเวียดนาม มีนโยบายสนับสนุนการใช้งานและการผลิตยานยนต์ไฟฟ้า ไทยในฐานะที่เป็นผู้นำด้านการผลิตรถยนต์ของภูมิภาคในปัจจุบัน ตั้งเป้าการผลิตรถยนต์ไฟฟ้าร้อยละ 30 ของปริมาณการผลิต ภายในปี ค.ศ. 2030 พร้อมสนับสนุนทั้งด้านการลงทุน และด้านการใช้งานรถไฟฟ้าผ่านนโยบายทางภาษีและที่มิใช่ภาษีอินโดนีเซียตั้งเป้าผลิตยานยนต์ไฟฟ้า 1 ล้านคันภายในปี ค.ศ. 2035 ผ่านการผลักดันการใช้ชิ้นส่วนในประเทศ และพัฒนารถยนต์ไฟฟ้าราคาประหยัด โดยได้กำหนดมาตรฐานขั้นต่ำของยานยนต์คาร์บอนต่ำให้ครอบคลุม และใช้นโยบายทางภาษีเพื่อสนับสนุนการผลิตรถยนต์ไฟฟ้าในประเทศ มาเลเซียกำหนดเป้าหมายจำหน่ายยานยนต์ไฟฟ้าร้อยละ 15 ภายในปี ค.ศ. 2030 โดยยกเว้นภาษีนำเข้าและสรรพสามิต รวมถึงสนับสนุนผู้ซื้อรถยนต์ไฟฟ้าด้วยการขอคืนภาษีหากมีค่าใช้จ่ายที่เกี่ยวข้องกับการใช้งานรถยนต์ไฟฟ้า ฟิลิปปินส์ประกาศใช้พระราชบัญญัติการพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าในปี ค.ศ. 2022 รวมถึงพระราชบัญญัติการฟื้นฟูกิจการและสิทธิประโยชน์ทางภาษี เพื่อสนับสนุนการลงทุนที่เกี่ยวข้องกับยานยนต์ไฟฟ้าและสถานีประจุไฟฟ้า และเวียดนามกำหนดเป้าหมายการผลิตรถยนต์ไฟฟ้า 3.5 ล้านคันต่อปี ภายในปี ค.ศ. 2030-2040 โดยส่งเสริมการใช้งานด้วยนโยบายทางภาษีเป็นหลัก ทั้งนี้ เวียดนามเป็นประเทศเดียวในภูมิภาคที่มีผู้ผลิตรถยนต์ไฟฟ้าจากในประเทศ VinFast ซึ่งตั้งเป้าการผลิตรถยนต์ไฟฟ้า 950,000 คันต่อปี ภายในปี ค.ศ. 2026

ที่มา: สถาบันยานยนต์